円安に物価高、そして混迷する『年収103万円の壁』と、年の瀬を迎えても今年はお金に関する不安が尽きません。そんな中、12月19日に日本銀行の植田和男総裁が記者会見を開き、政策金利の据え置きを発表しました。

来年以降、政策金利の引き上げが行われるのか?引き上げが行われた場合に私たちの生活にどんな影響が出るのか?専門家らの見解なども含めてまとめました。

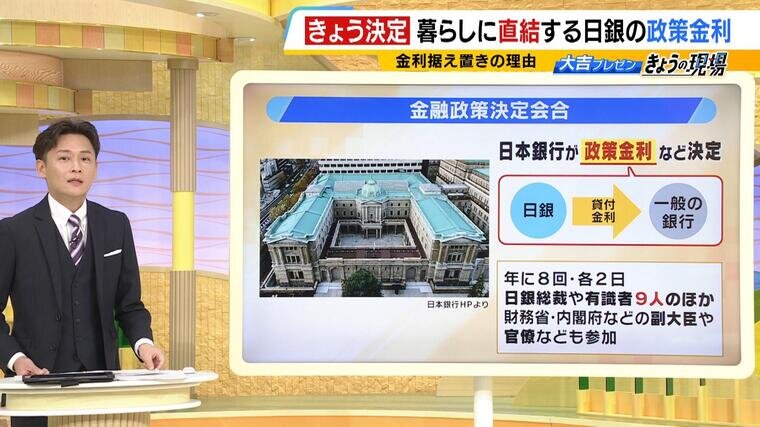

そもそも『政策金利』って何?

まず、『政策金利』とは何か。簡単に言えば、日本銀行が、私たちが口座を持っているような一般の銀行にお金を貸すときの貸付金利です。

政策金利などを決定する金融政策決定会合は年に8回、各2日開かれています。日銀総裁や有識者ら9人の他に、財務省や内閣府などの副大臣や官僚なども参加するということです。何かを決定するのは日銀総裁ら9人で、財務省や内閣府などの副大臣や官僚はオブザーバーという形で参加しています。

利上げで暮らしへの影響は?

日銀は今年7月に追加の利上げを決めましたが、政策金利が上がると暮らしにどんな影響があるのでしょうか。シンプルに4つの分野に分けると…

▼為替:円高に

▼物価:下がる傾向に

▼預金:金利が上がる

▼住宅ローン:負担が増える

なぜ、政策金利を上げると、円高・物価安になるのか。日本は7月に0.1%→0.25%に政策金利が上がりました。アメリカは12月に4.75%→4.5%に下がりました。この数字というよりは、「日本は上がった」「アメリカは下がった」という点が1つのポイントになっています。

日米の金利差はまだまだ大きいですが、日本が今後“金利を上げそう”というフェーズに入った空気が投資家たちを刺激し、「金利がつくなら日本の金融商品も買ってみようか」という動きになるようです。アメリカの金利の方が高いと「アメリカに投資した方がいい」という考えが大方ですが、日本もこれから金利を上げていくなら、日本への投資もリターンが大きいのでは?と投資家の考え方が変わっていく。そうなると、円が今までよりは買われるため、円高に転じていくという動きが発生します。

日本はモノの多くを輸入品に頼っています。円高になると、例えば、10ドルの肉を買うのにこれまで1600円かかっていたのが、1400円で買えることも。仕入れ値が下がるので、輸入品全体の価格が下がっていきます。ということで、政策金利が上がると物価が下がる傾向にあるということです。

日本の政策金利は今年、17年ぶりの利上げが行われました。マイナス金利から“金利がある世界”へと変わりましたが、今回、0.25%に据え置くということを日銀の植田総裁が発表しました。据え置き、つまり金利を上げないという判断になり、マーケットを見ていても円安に振れました。発表前は円高傾向で、「政策金利が上がるかもしれない」という期待があったとみられます。

政策金利を据え置きにした理由について、植田総裁は会見で「賃金と物価の好循環の強まりを確認するという視点から、今後の賃金動向についてもう少し情報が必要だと考えた」とコメントしています。

金利が上がる=即座に住宅ローンの返済額が増えるわけではない?

今回は据え置かれた政策金利。今後どうなるのでしょうか。植田総裁はかねてから「見通しどおり、経済・物価が動いていけば、引き続き金利を上げていく」という方向性を示しています。MBSが話を聞いた専門家たちも「近いうち、必ず上がる」という見解です。

政策金利が上がると、具体的にどういった影響が出るのかみていきます。

▼為替

例えば、1ドル=153円だとして、政策金利が0.25%→0.5%に上がった場合、円高傾向になって1ドル=149円となります(※みずほR&T・服部直樹氏の試算)。海外で2000ドルぐらいのブランド品のバッグを買うとき、153円の場合は30万6000円ほどかかりますが、149円になると8000円ぐらい安く買えることになります。

▼預金利息

100万円を預けた場合、普通預金は1年で400円増え、定期預金(10年)だと1年で2100円増えます(※みずほR&T・服部直樹氏の試算)。

▼住宅ローンの返済額

変動金利の4000万円のローンで、年6万円程度増えるということです(※ニッセイ基礎研究所・福本勇樹氏の試算)。

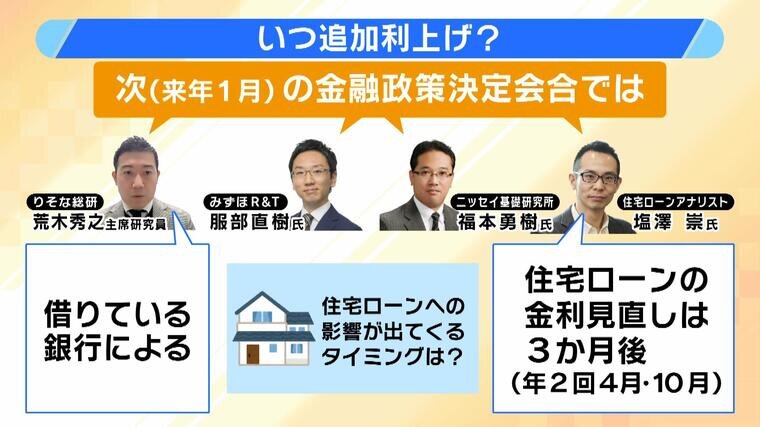

では、いつ「追加利上げ」が行われるのでしょう。複数の専門家の見立てでは、来年(2025年)1月の金融政策決定会合ではないかということです。住宅ローン(変動金利)への影響が出てくるタイミングに関して、りそな総研の荒木秀之主席研究員は「借りている銀行による」としています。政策金利が上がったからといって、すべての銀行がいきなりローンの返済額を上げるかといえば、そういうことでもないということです。銀行がそれぞれ努力をして抑えるというパターンもあるため、借りている銀行によるということです。

また、住宅ローンアナリストの塩澤崇氏によりますと、「住宅ローンの金利の見直しは3か月後(年2回 4月・10月)」ということで、政策金利が上がってすぐに返済額がドンと上がるわけではないようです。その上で、自身の契約内容や、政策金利が上がった場合にローンはどうなるのか窓口で聞くことも大切だということです。

利上げタイミングのカギを握るのはトランプ次期米大統領か

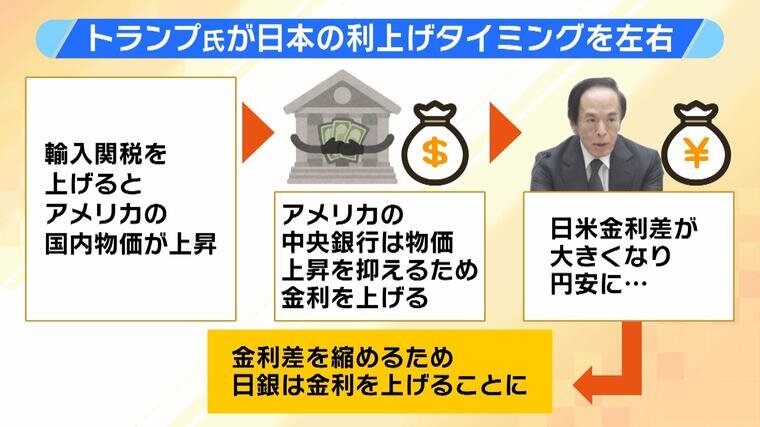

来年1月の金融政策決定会合で追加利上げかと専門家が見込む理由として、ドナルド・トランプ氏のアメリカ大統領就任があります。トランプ氏は1月20日に大統領に就任し、新たな政策を打ち出すとみられます。アメリカの方向性は、やはり世界の経済に関わります。すでに来年の1月23日と24日に日銀の金融政策決定会合が開かれることが決まっています。今回、据え置きという判断が出た背景には、来年トランプ氏がアメリカの大統領になり大きな変化が起こる可能性も予想されるため、“今は金利をいじるのやめよう”という考え方もあったのではないかということです。

トランプ氏は『アメリカファースト』の考えで、「メキシコとカナダから25%の輸入関税、中国から10%の追加関税をかける」といったことも話しています。輸入関税を上げると輸入品の値段が高くなるため、アメリカの国内物価は上昇。そうなるとアメリカの中央銀行にあたるFRBは、物価上昇を抑えるために政策金利を上げるわけです。すると、日本とアメリカの金利差が大きくなり、「アメリカに投資した方が魅力」「ドルの方が魅力」ということになって、円安になってしまいます。これに対し日本は金利差を縮めるため日銀は金利を上げることになる…というのが1つのロジックとなっています。

日銀は物価上昇や賃金の状況、アメリカの出方などを見て、来年1月に大きな決定をするかもしれません。このような経済の動きがある中、住宅ローンについて心配なことがある人は、銀行の窓口で一度相談してみるというのも1つの手です。その上で、日々の出費を減らしたり、さまざまな行動を改善したりするのが来年1月以降になるかもしれません。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。