「103万円の壁」見直しの効果と課題、そして生活への影響について、第一生命経済研究所主席エコノミストの星野卓也さんの試算をもとに、TBS政治部の室井祐作デスクと解説を交えながら掘り下げます。

「103万円の壁」とは何か?その問題点と国民民主党の提案

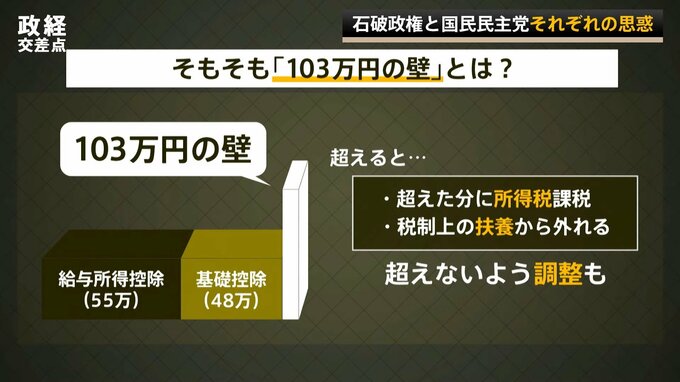

「103万円の壁」とは、配偶者控除や扶養控除を受ける人の年収が103万円を超えると、超えた額に対して所得税が課税されることを指します。特に、学生や主婦の「パート労働者」にとって壁となっていて、学生の場合、103万円を超えると親の扶養から外れ、親の税負担が増加するという問題も発生します。

国民民主党は、この壁を178万円に引き上げることを提案しています。これは、東京都の最低賃金が1995年から1.73倍上昇していることを踏まえて、103万円も1.73倍にするという主張です。

玉木代表は、この引き上げによって「働き控え」の改善につなげたい考えです。

これについて、星野氏は、基礎控除の額は物価や賃金に合わせて定期的に見直されるべきで、国民民主党の提案は前向きに検討するべきだと指摘します。

(星野主席エコノミスト)

「これまで“壁”の議論は特にパートの方がメインで話されていて、学生についてあまり議論されてこなかった。実際学生だと103万円超えると突然親の控除がなくなってしまうので抑えてる方が結構いらっしゃるということがあるので、前向きに考えていいのかなと思います」

178万円への引き上げは妥当か?専門家の見解

ただ、一気に178万円まで引き上げるのは「規模が大きすぎる」とも述べ、物価や賃金の上昇に見合う「段階的な引き上げ」が望ましいとの見解を示しています。

具体的には「消費者物価指数の上昇率や最低生活費の上昇率を考慮すると130万円から140万円程度までの引き上げが妥当」であるとしています。

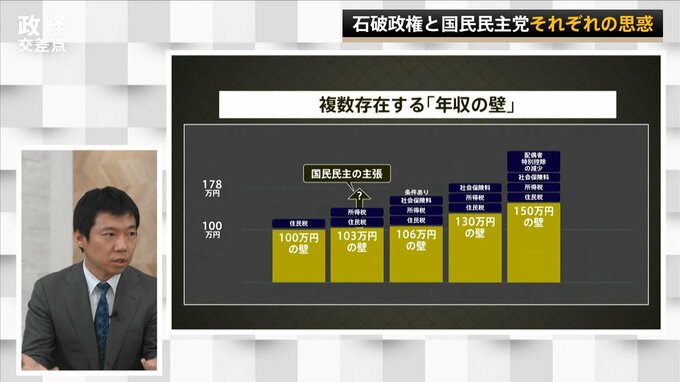

一方、TBS政治部の室井デスクは基礎控除の引き上げは「高所得者への減税効果が大きくなる」という問題点を指摘し「低所得者への恩恵が限定的」であることも課題として挙げました。

また「103万円の壁以外にも社会保険料の壁(106万円、130万円)が存在する」ことを踏まえ、手取りの増加を目指すのであれば「社会保険料についてもセットで考える必要がある」と述べました。

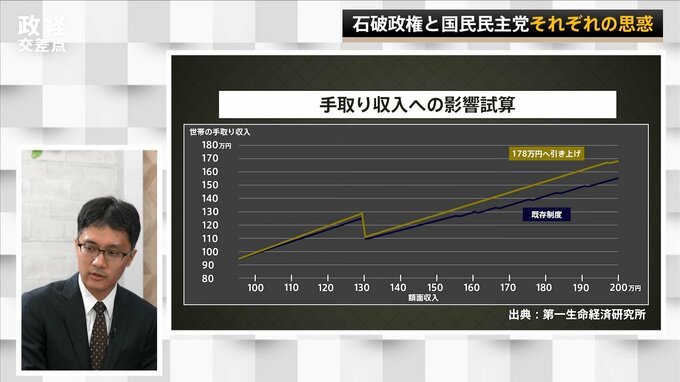

星野氏は、103万円が178万円に引き上げられた場合の手取りと年収の関係を試算した結果「壁問題を緩和する効果はあるのではないか」と指摘します。

(星野主席エコノミスト)

「どういうことかというと178万円までの税金がかからなくなるので、130万円で1回手取りが落ちた後の回復ペースという意味では、同じ額稼ぐために必要な額面収入、ないしはその後は130万円とか150万円とか稼ぎたいという人にとっては、労働時間は少なくなっています」

【財源の問題:恒久減税の財源をどう確保するのか?】

103万円の壁を178万円に引き上げた場合、財務省の試算では年間約7.6兆円の「減収」になるとされています。

この巨額の財源をどう確保するか、この課題について室井デスクは次のように指摘します。

(室井デスク)

「国民民主党は減税による経済効果が波及することで税収増につながると主張していますが、具体的な根拠は示されていません。政策実現における最大の課題で、国民民主党の説明は“皮算用”に過ぎません」

一方で、星野氏はインフレ時には税収も増加するため、その増加分を控除額の引き上げに充てることができるといいます。

(星野主席エコノミスト)

「基礎控除を物価に合わせて、経済状況に合わせて引き上げていかなければ実態と外れてしまうという話ではありますので、基本的に海外では普通にやっているんです。問題にすべきは増えてきた税収を、インフレ調整に充てるのではなく、他の経済対策とか補正予算とかにお金が回っていってしまっていて、既存の制度のメンテナンスをきちんとあんまりやってないところにあります」

石破政権と国民民主党:今後の政局展望

衆院選で与党が過半数割れしたことを受け、石破総理は「野党の政策を取り入れる姿勢」を示しています。

中でも、議席を伸ばし「是々非々の姿勢」で政権運営に協力してきた国民民主党との連携が注目されています。

「103万円の壁の見直しは、両党が協力できる最初の政策課題となる可能性が高い」と室井氏はみています。

自民党内では「178万円までの引き上げには慎重な意見」が強く、最終的な着地点はまだ不透明だとしています。

国民民主党の玉木代表も、表向きには178万円への引き上げにこだわっているものの「政府の政策を少しでも変えることができれば」と考えていると室井氏は見ています。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。