日本の国債市場で相場変動に対する警戒感が高まっている。日銀の国債買い入れ減額を受けて財務省は海外投資家の開拓を急ぐが、相場安定につながりやすい海外のリアルマネー(長期投資家)をどれだけ引きつけられるかは不透明だ。市場参加者は、日本国債が「買い手不足」状態に陥るリスクを意識しつつある。

「海外ヘッジファンドのアンワインド(巻き戻し)が値動きを増幅したのだろう」。マニュライフ・インベストメント・マネジメントで日本国債の運用を担う金丸壮史シニア・ポートフォリオ・マネージャーは、7月末の日銀会合後に生じた国債市場の値動きをこう読み解く。

2日以降の株式市場の急落、7日の日銀・内田真一副総裁による「市場が不安定な状況では利上げしない」との発言で、日銀の追加利上げ観測が一気に後退した。短期金利の上昇を見込んでいた海外ヘッジファンドは持ち高の解消を余儀なくされ、政策金利の見通しを反映しやすい新発2年物国債利回りは4カ月ぶりの水準まで低下した。

こうした相場変動は、国債市場の不安定な需給構造を市場関係者に意識づけた。

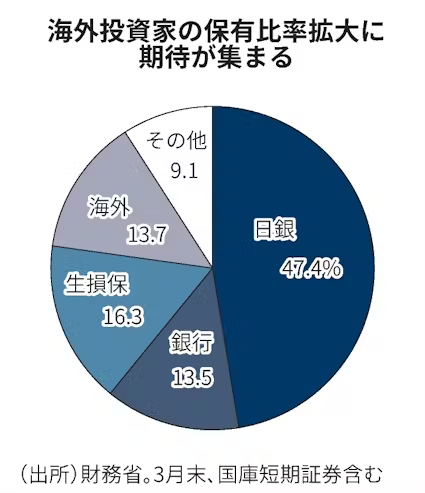

3月末時点で国債の保有比率が約5割に達する日銀は、7月会合で国債買い入れの減額計画を決めた。これまでの月6兆円規模から26年1〜3月には同3兆円に減らす計画だ。3月末時点の保有比率は銀行が13.5%、生損保が16.3%だった。いずれも保有する金利リスク量を一定以下に抑える金融規制などにより、日銀の穴を完全に埋めるのは難しい。

そこで期待されるのは海外投資家(13.7%)だが、「ヘッジファンドのように短期の売買で収益をあげる目的で参加してくる投資家の動きが目立つ」(三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジスト)のが現状という。相場安定をもたらす長期投資家の不足感は否めない。

財務省は買い手確保のため、海外の長期投資家の開拓を急ぐ。7月末には国内外の証券会社12社を「JGB・GXプロモーター」に指定。米欧アジア、中東などの中央銀行や政府系ファンドなどの大口投資家の訪問や投資セミナーの開催などに取り組み、投資家層を広げる考えだ。

5月からは、価格競争入札で加重平均価格で落札できる「第1非価格競争入札」の購入限度額を発行予定額の25%に引き上げた。「平均価格での購入意欲が高い海外投資家のニーズもすくえる」(JPモルガン証券の山脇貴史債券調査部長)策で、広い意味で海外投資家を開拓する施策の一環と言える。

もっとも、開拓策の効果には疑念を抱く声が根強い。

「絶対的な利回り水準が低いうえ、英語での情報獲得が難しい。ポートフォリオの中で円債の割合を積極的に高めようとする動きはみられない」。みずほ証券の大森翔央輝チーフデスクストラテジストはこう指摘する。

上昇しつつあるとはいえ、4%を超える米国の2年債利回りに対して日本国債(同0.3%程度)は見劣りする。「日銀会合後にヘッジファンドが損失を負ったのを見て、リスクの高い日本国債からは距離を置こうと考える長期投資家もいる」(大森氏)という。

マイナス金利下でも海外勢が日本国債を買い増してきた背景には、海外勢が円を調達する際に得られる金利収益があった。日米の短期金利差と「ベーシススワップ」と呼ばれる上乗せ金利の合計で決まる。日米金融政策の違いから短期金利差は縮小が見込まれるほか、国内機関投資家による外債需要の低迷などに伴い、足元で海外勢が得られるベーシススワップも縮小傾向にある。

三菱UFJモルガン・スタンレー証券の鶴田啓介シニア債券ストラテジストは「ドルベースでの日本国債の収益性低下を意味しており、海外勢の投資意欲をそぐ可能性もある」と指摘する。

国債相場の予想変動率を示す「S&P/JPX日本国債VIX指数」は、24年の平均値で3.7台に達する。23年の4.2台からは低下したものの、依然として高水準にある。安定投資家の不在がさらなる不安定相場をもたらす展開を念頭に置く必要がありそうだ。

(田村峻久)

【関連記事】

- ・脱・日銀依存で戻る規律 日本経済は変わるか

- ・利払い増額が迫る財政健全化 選択と集中、成長の礎に

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。