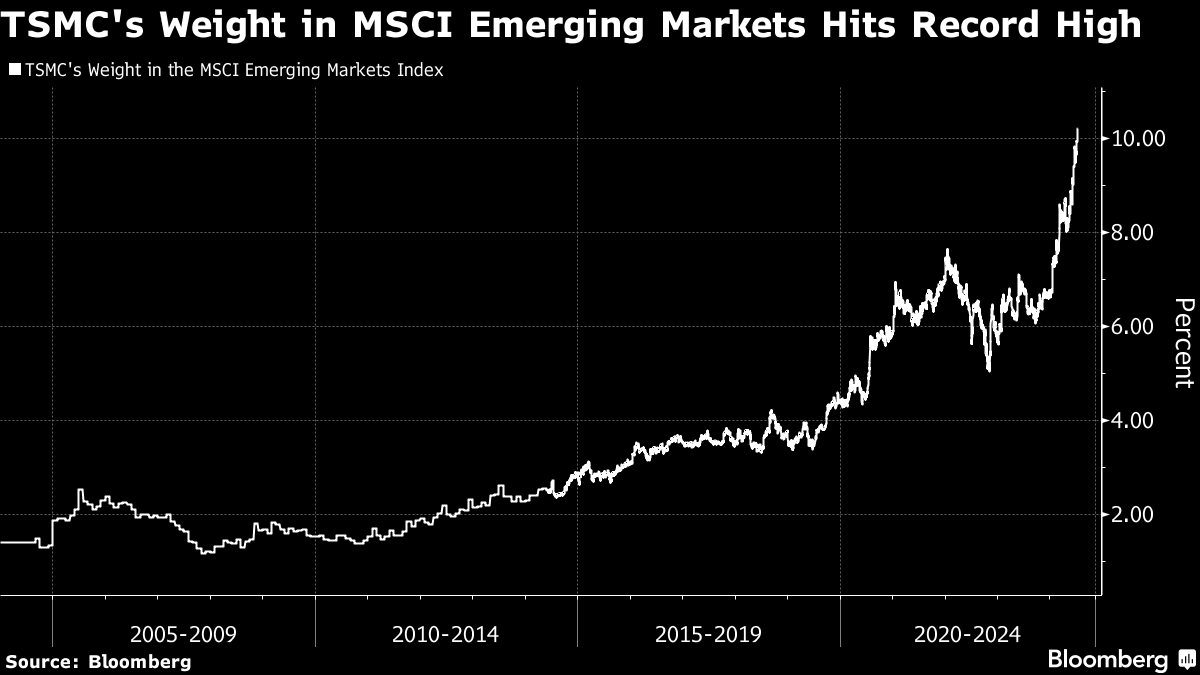

(ブルームバーグ): 世界最大の半導体受託生産会社、台湾積体電路製造(TSMC)は18日に4-6月(第2四半期)決算を発表する。今年に入り、時価総額を4200億ドル(約67兆円)相当押し上げた同社株の上昇はバリュエーション面で試されることになるが、アナリストらはTSMCが通期売上高見通しの上方修正に踏み切ると見込んでいる。

ブルームバーグが調査したアナリストの予想中央値によると、4-6月の純利益は29%増となる見通し。さらに重要なのは、JPモルガン・チェースやモルガン・スタンレーのアナリストらが会社側の通期売上高見通しも上方修正され、バリュエーションのさらなる拡大が正当化されると予想している点だ。

TSMCの先端技術に追随できる競合他社はほとんどなく、米エヌビディアと同じく、同社は投資家にとってお気に入りのAI関連銘柄となっている。需要が拡大する中、TSMCは先端半導体の価格を上げる交渉力を備える。アナリストらは投資判断と目標株価の引き上げで応じようとしており、TSMCの米国預託証券(ADR)は今週、時価総額1兆ドルを達成した。

GAMインベストメント・マネジメントのポートフォリオマネジャー、ジエン・シー・コルテシ氏は、TSMCがAIテーマの「ピック(つるはし)・アンド・シャベル」銘柄だと投資家は気付いたと指摘。米国でかつて起きたゴールドラッシュで、つるはしやシャベルなど採掘用具を売った人たちが利益を上げたことに由来する考え方に言及。「AI半導体需要に減速の兆しは現在見られず、私の見解では、少なくとも今後数四半期はこれが続くだろう」と述べた。

エヌビディアやアップル向けの先端半導体の唯一のサプライヤーであるTSMCは、通期売上高の伸びを20%台前半から半ばと予想しているが、この見通しは慎重過ぎるとの見方が強まっている。

TSMCの台湾上場株の株価収益率(PER)は年初時点で2025年予想ベース13倍となっていた。それが半年で同21倍へと跳ね上がった。同社の利益率改善が証明されれば、ここからさらに上がるとアナリストらはみている。

みずほセキュリティーズアジアのアナリスト、ケビン・ワン氏は「利益成長の加速はバリュエーションの再評価を促すと考えられる」と指摘。「利益率が改善すれば、25%、あるいは30%の増益となる可能性があり、バリュエーションは少なくとも25倍に拡大することもあり得る」と述べた。

原題:TSMC’s Results May Boost $420 Billion Rally as AI Demand Soars(抜粋)

--取材協力:Argin Chang、Betty Hou.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。