不動産の取引などをデジタル化してイノベーションを起こす「不動産(プロップ)テック」が日本でも広がってきた。急速に成長しているのが、不動産から得られる収益や所有権をデジタル証券にして小口販売するビジネスだ。機関投資家が中心で個人に浸透しなかった不動産投資が変わる可能性がある。

京都・鴨川近くに138室を持つ「ダーワ・悠洛 京都」は訪日外国人にも人気のホテルだ。野村証券が2〜3月、ホテルに投資するデジタル証券を1口100万円で募ったところ、総額97億円が10日余りで完売した。購入者が得られる予想分配金利回りは約3.5%。インバウンド需要で安定した利回りを得られるとみた個人の買いを集めた。

デジタル証券を発行したのはりそな銀行だ。福田修平・不動産アセットマネジメント室長は「インフレ時代で個人の資産が目減りしないようにする選択肢が必要と考えた。年1〜2件のデジタル証券を発行したい」と話す。

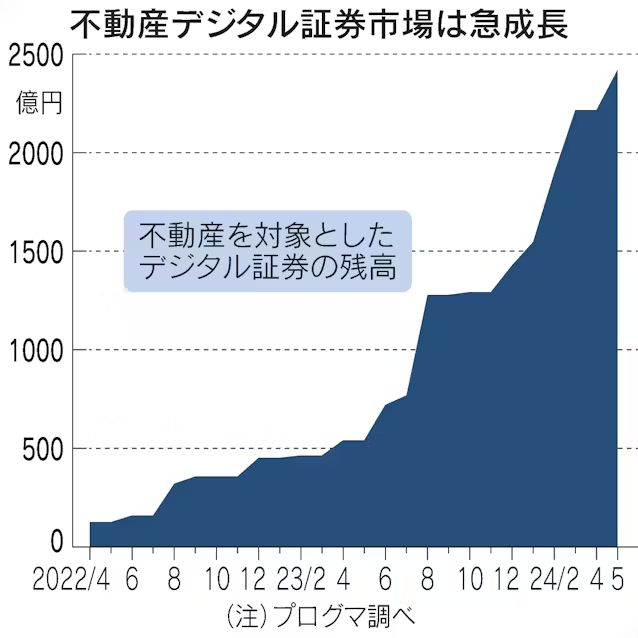

デジタル証券は、2020年の改正金融商品取引法で金融商品として認められた。データを改ざんしにくいブロックチェーン(分散型台帳)を使い、不動産の所有権などを小口化して販売したり移転したりできるようになった。デジタル証券サービスを手がけるProgmat(プログマ)によると、不動産を対象にした日本のデジタル証券の発行残高は2000億円を超える。

不動産投資は取引金額が大きく株式や債券に比べれば流動性が低い。長らく機関投資家が牛耳る市場だった。01年に不動産投資信託(REIT)が不動産投資を個人に開放するとみられたが、不動産の分散投資への理解が根付かず、個人の保有比率は8%(東京証券取引所調べ、保有金額ベース)にとどまる。

デジタル証券の登場以前にも不動産を証券化して販売する仕組みは存在した。だが富裕層が主な対象で、一般個人にはハードルが高かった。証券保管振替機構(ほふり)という証券の保管・受け渡し機関を利用するコストを吸収するには、一定の発行規模を必要とするからだ。

このコスト削減の突破口になるのがブロックチェーンだ。売り手と買い手の取引が成立した後の電子帳簿の書き換えで権利の移転が可能になり、ほふりのような仲介機関が不要になる。デジタル証券は小さい規模でも発行できるようになり「1口10万円など最低購入金額を小さく設定できる」(プログマの斉藤達哉最高経営責任者)。

REITは不動産投資に個人マネーを十分に呼び込めなかった。デジタル証券はその役割を担えるのか。期待の一つが情報の非対称性の解消だ。不動産業界は売り手と買い手の情報に差があり、取引の流動性が低かった。デジタル証券が発行時に稼働率やテナント履歴などの情報を記録して追跡できるようにしたり、流通段階で価格の透明性を高めたりすれば、市場を拡大できる可能性がある。三菱UFJ信託銀行の長島巌社長は「不動産を含めたデジタル証券の発行残高は32年時点で約4兆円になる」とみる。

海外では不動産だけでなく、未上場企業の株式や未公開株ファンドの出資持ち分をデジタル証券にするなど投資対象の多様化が進んでいる。ボストン・コンサルティング・グループによれば、不動産などのデジタル証券市場は30年までに16兆ドルを超す。

公示地価がバブル期以来33年ぶりの伸び率になるなど、日本の不動産市場も風向きが変わりつつある。ブロックチェーンなどの技術で不動産の流動性を一段と高め、投資マネーを呼び込むことができれば、脱デフレの後押しにもなる。

【関連記事】

- ・デジタル証券、発行拡大へ規制緩和 引き受けまで1社で

- ・ソニー銀行、ドル建てのデジタル証券組成 個人に販売

- ・育つかデジタル証券の大阪 SBI北尾氏が熱、静かな船出

- ・デジタル証券、事業会社も発行しやすく 事務負担を軽減

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。