2024年現在、日本の自動車税制は多数の問題を抱えている。ガソリンにかかる揮発油税などは「暫定的な」税率が30年続いているし、揮発油税に消費税がかかるという本来ありえない状態にもなっている。2024年9月末、近い将来に必ずやって来る電気自動車の時代に備え、日本自動車工業会が自動車税制抜本見直しの改革案を発表。その骨子を鈴木直也氏が解説する。

※本稿は2024年11月のものです

文:鈴木直也/写真:ベストカー編集部、AdobeStock(トップ画像=fotoriatonko@AdobeStock)/表参考資料:日本自動車工業会

初出:『ベストカー』2024年12月10日号

■従来のものとは異なる新たな課税基準が必要

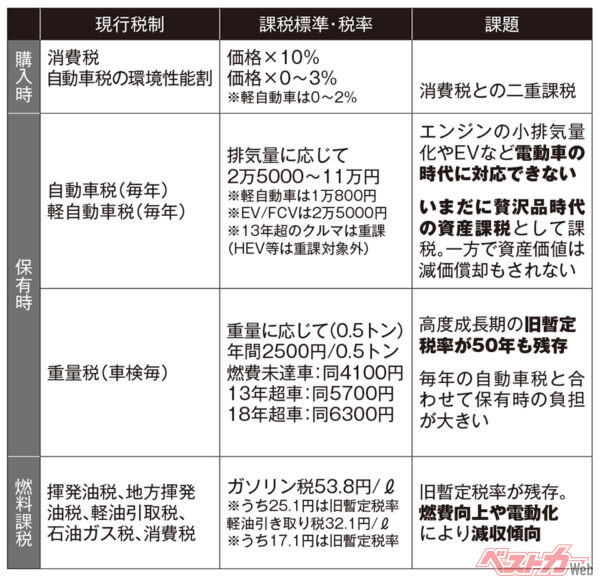

自動車にかかる税金が重い。これはクルマに乗ってる人なら誰もが感じる問題だ。

もちろん、社会インフラや環境問題について自動車ユーザーが相応の負担をするのはヤブサカではない。けれど、今の日本の自動車税制は公平性に大いに問題があるし、国際的に見ると重税感がハンパない(保有にかかる税はアメリカの23倍、ドイツの3.5倍)。

この問題は昨日今日の話ではなく、過去何十年も自動車工業会を中心に減税に向けた提言がなされているのだが、こと税金の話となると政府(財務省・総務省)は手強い。

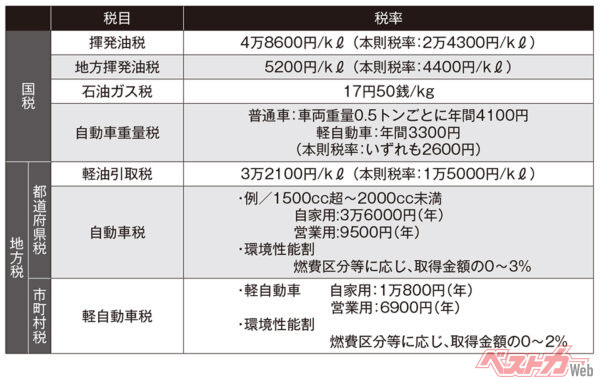

有名なのがガソリンにかかる「揮発油税」。本来の税率24.3円/Lが「暫定的に」48.6円に上げられた状態がもう30年も続いているし、揮発油税にさらに消費税をかける「二重課税」も是正されない。税金に税金をかけるなんて、おかしいよね。

そんな問題だらけの自動車税制だが、それでも過去に何度か減税をともなう適正化が行われている。

大きいのは、消費税導入時に物品税が廃止されたこと(1989年)。物品税は3ナンバー普通乗用車が23%、5ナンバー小型自動車が18.5%、軽自動車が15.5%だったから、消費税10%の現在と比べても、かなりの減税になっている。

また、道路特定財源として課税されていた「自動車取得税」は、道路特定財源が一般財源とされたことで課税根拠を失い、2019年の消費税10%への引き上げ時に廃止。代わりに環境性能割が導入されたけどね。

つまり、社会環境が変わる時、国の税制も変わる。そのタイミングこそ自動車税制の岩盤を動かすチャンス。そういう意味では、いま現在こそまさに“その時”と言っていい。

記事リンク

前の記事

唯一無二のスポーツカー[CR-Z]! 買い替える前に再考すべき個性的な[絶版車]16選

次の記事

続く暫定税率や二重課税、13年超車への重課税…日本の自動車税制はおかしすぎる!!

■保有時の課税基準は車両重量ベースに統一

まず、菅政権による2050年カーボンニュートラル宣言(2020年10月)が大義名分として重要だ。それを実現する電動化社会に向けて、自動車は100年に一度の変革期にあるが、これまでの自動車税制は内燃機関を前提に構築されていた。

つまり、BEV/FCEV/PHEVなどの電動車や、水素/バイオ燃料/e-fuelなど新しいエネルギー源に対応する仕組みを備えていないのだ。

さらに日本の経済を考えるうえで、自動車産業の重要性が高まっていることも見逃せない。自動車の国内販売の維持発展こそが自動車税収の安定化に不可欠。カーボンニュートラル促進の観点から、環境性能に優れたクルマへの買い替えを促進する税制面からのインセンティブも求められる。

そういった未来への対応や自動車ユーザーが求めている負担軽減を盛り込んで、日本自動車工業会がまとめた「自動車税制抜本見直しの改革案」がここにある。

この改革案の3本柱は次のとおりだ。

(1)自動車の取得時にかかる税は「消費税」に一本化。

自動車取得税が廃止になったことで、取得時にかかる税は「消費税」のみと思われているが、じつは「環境性能割」と名前を変えてこっそり生きている。

名前が「環境性能割」だから割引きだと思ったら大間違い。その実態は環境性能未達車に対する「割増」で、新車中古車を問わず最大3%課税される。

こういう姑息なことはやめて、取得時の税は「消費税」に一本化し、環境性能は保有税で対応しましょうという提言だ。

(2)保有時にかかる税は「重量」ベースで統一。

電動のシェアが増えてくれば、現行の排気量に応じた課税は意味をなさなくなる。それに代わる保有時の課税標準を「重量」に統一しようという提言。当然ながら、従来からある「重量税」はここに統合し、50年以上続いている暫定税率は廃止とする。

ここが今回の改革案のメダマといっていい項目。

税金の基本は「贅沢なところからたくさん取る」だが、内燃機関時代はその基準が「排気量」だった。

それに代わる電動化時代の贅沢さの指標は、大容量電池・大出力モーター。これはほぼ車両重量に直結するから、重さが贅沢さの指標に変わるというわけだ。

これの何が合理的かというと、仕組みがこれ以上ないくらいシンプルで、税を安くするために軽量化へのインセンティブが働くこと。

そもそも軽いクルマほどクルマの一生を通じたCO2排出量(LCA)が少なく環境に優しいわけだし、電池の重量当たりエネルギー効率を上げたり車体構造を工夫して軽くするなど、技術の発展にも寄与する。現行の排気量課税よりはるかに合理的でいいと思う。

(3)モビリティの受益に応じた新たな課税・負担の枠組みを考える。

改革案には「モビリティによる受益の拡大を踏まえ、自動車所有者以外の受益も考慮する」とあるが、お役所向けの文章を一般向けに翻訳すると「燃料課税に代えて安易に走行距離課税に走らないようにしましょう」という提言。

自動運転やシェアライドなどが普及し、インフラを含めて自動車の在り方が変わる時代を見据えて、燃料課税の代替案を大局的に考えましょう、ということだ。

それにしても、今回の自工会の自動車税制改革案は、変革の時代を見据えた画期的な提案。先日の衆院選で政治状況も大きく動いたことだし、ぜひとも今回は財務省・総務省に負けず頑張ってほしいものであります。

記事リンク

前の記事

唯一無二のスポーツカー[CR-Z]! 買い替える前に再考すべき個性的な[絶版車]16選

次の記事

続く暫定税率や二重課税、13年超車への重課税…日本の自動車税制はおかしすぎる!!

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。

![2026年登場!? [予想CG]大公開! 次期ホンダ プレリュードが楽しみすぎる件](/uploads/images/20241223/4168e4d971ebd407fa.png)

![昭和を一世風靡した[スープラ]と[フェアレディZ]の現行型って実際どうなん??](/uploads/images/20241222/99835824ccb97911d2.png)