(写真:PIXTOKYO/PIXTA)

(写真:PIXTOKYO/PIXTA)マンション価格の高騰が続いています。また、住宅ローン金利が上がり始めています。マンション購入を考えている人にとって、いつ購入するかが悩ましいところです。今回は、マンション購入を急ぐべきか、待つべきか、というテーマについて考えてみましょう。

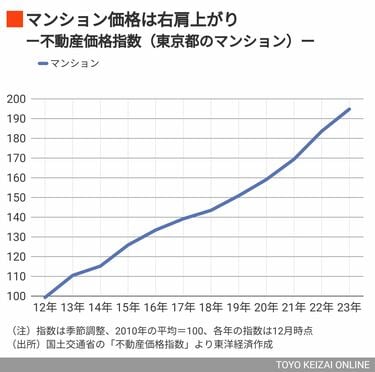

首都圏新築マンション平均価格は3年連続で過去最高

不動産経済研究所が4月18日に公表した調査結果によると、2023年度の首都圏1都3県の新築マンション1戸当たり平均価格は前年度比9.5%上昇の7566万円となり、3年連続で過去最高でした。東京23区は5.7%上昇の1億0464万円で、年度としては初めて1億円を超えました。

この状況を受けて、現在マンション購入を「急ぐべきだ」という意見と「慌てる必要はない」という相反する意見が出ています。まず、「急ぐべきだ」と主張する人からは、以下のような理由が挙げられています。

インフレの進行昨年からのインフレで、不動産・株など資産価格が値上がりしています。とりわけマンションは、資材・工賃など建築コストがインフレの影響を受けやすく、今後もインフレでいっそう価格が上昇すると見込まれます。

投資ファンドからの資金流入近年、「国際的に見て日本のマンションは割安」と判断した海外の投資ファンドからの資金が流入し、価格上昇の大きな要因になっています。日本では、投資対象となる優良物件がまだまだ不足しており、「建てれば投資ファンドが目をつむって買ってくれる」という活況が今後も続きそうです。

住宅ローン金利の上昇日銀が3月に大規模金融緩和を修正し、いま植田和男総裁は利上げに意欲を見せています。これを受けて住宅ローン金利が上がり始めましたが、小幅な引き上げにとどまり(たとえば、住信SBIネット銀行の短期プライムレートは年1.675%から年1.775%へ)、まだ過去最低の水準。借り入れをして購入するなら、急いだほうがよさそうです。

(※外部配信先では図表などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

こうした理由から、不動産業者は「いまが購入の最後のチャンス!」と営業攻勢を強めています。一方、以下のような需要減少要因に着目し、「慌てて買う必要はない」とする意見もあります。

実需も節税需要も頭打ちか?

実需はもう限界「1億円がデフォルト」となると、普通の会社員はもちろん、パワーカップル(夫婦の両方が年収700万円以上)でも購入困難です。わが国では、実質賃金が2月まで23カ月連続でマイナスでした(毎月勤労統計調査)。好調だった春闘を受けてプラス転換が予想されますが、プラスが定着するかどうかは不透明。実質賃金が減少したら実需は頭打ちします。

節税対策需要は減少へ高齢の富裕層が相続税対策にマンションを購入するのが、近年のブームでした。しかし、いわゆるタワマン節税が税制改正で今年1月1日からできなくなりました。他にも空室リスクの高まりなどもあって、節税対策としてのマンション投資の魅力は低下しており、この目的の需要は減少すると見込まれます。

円安進行で投資ファンドからの資金流入が細る円安で海外の投資家は日本のマンションを安く買えますが、円安が進むと所有物件の外貨建ての価値が下がります。「安いけど、さらに安くなっていく」日本のマンションには、円安進行で投資ファンドからの資金流入が細っていく可能性があります。

このように、今後のマンション価格については上昇要因と下落要因が交錯しており、「まだまだ上がり続けるかもしれないし、そろそろピークかもしれない」ということになります。

ただ、居住目的でマンションの購入を検討しているなら、「慌てて買う必要はない」という結論になるのではないでしょうか。

投資目的なら、リスクを取って大儲けしようという判断はありです。いまがチャンスと思うなら買い時です。居住目的でも、たとえばタワマンが大好きで「タワマンに住むためならリスクを気にしない。一刻も早く手に入れたい」というなら、いま買うのはありです。

しかし、居住目的の人の多くは、マンションという人生最大の買い物をするとき、将来のリスクを考慮して慎重に意思決定するべきです。リスク管理の大原則は「よくわからないものは買わない」こと。この原則に素直に従うなら、「慌てて買う必要はない」という判断になります。

短期と長期、時間軸によってリスクは変わる

ところで、ここまでの「急いで買うべきか、待つべきか」は向こう1~2年の短期的な話です。しかし、居住目的でマンションを購入するなら、向こう数十年の長期的なリスクを考える必要があります。

「明日のこともわからないのに…」と言われそうですが、マンション購入を検討している人は、次の3つの長期的なリスクを直視する必要があります。

① 人口減少リスク長期的・理論的には、マンション価格(インフレ除きの実質価格)は実需の大きさで決まり、実需の大きさは30代・40代の人口によって決まります。今後、日本では人口減少が加速し、東京でもついに2025年(来年)から人口減少が始まります。よほどの優良物件を除いて、全国的にマンション価格が下落すると覚悟する必要があります。

② 大規模修繕リスクマンション販売では、購入のハードルを下げるために修繕積立金を低く設定しているケースが多く、修繕積立金が不足する物件が全体の38.4%に達します(国土交通省、2018年)。昨今の修繕費用の高騰で、この割合は今後さらに上昇するでしょう。修繕積立金の不足で大規模修繕ができないと資産価値が下がり、最終的にマンションは廃墟になります。

③ 地震リスク2020年1月時点で、M7程度の首都直下地震が今後30年以内に70%の確率で発生するとされていました(地震調査研究推進本部地震調査委員会)。「耐震基準を満たしているから大丈夫」と思っても、建物はどんどん老朽化し、適時適切に修繕が行われるのか不確かです。地震大国の日本でマンションを購入するのは、資産価値うんぬんの以前に「命懸けの選択」と言えます。

こうした長期的なリスクを考えると、マンションを急いで購入するどころか、「買わない」という選択も検討の俎上に載せるべきではないでしょうか。

賃貸なら資産価値が下落するリスクは無関係ですし、賃貸でもタワマン生活を満喫できます。また、ライフステージや家族構成に合わせて住み替えるという点で、賃貸のほうが合理的です。

いまは絶好の売り時?

不動産の「購入か賃貸か」という定番の議論で、購入派はよく「賃貸だと賃貸料を払うだけで、資産として残らない」と主張します。しかし、これは不動産価格が猛スピードで上がり続けた昭和の発想です。

賃貸であっても、ローン返済がない分を別のところに投資すれば、ちゃんと資産は残ります。平成以降、マンションではなくアメリカ株に投資していたほうが、はるかに資産額が増えました。

もちろん、今後マンションと株のどちらが優位かは不明です。ここでは、世界一の投資家であるウォーレン・バフェット(93歳)が自分の遺産をS&P500連動のETFで運用するよう家族に指示しているという事実を紹介しておきましょう。

とすれば逆に、居住目的であれ投資目的であれ、すでにマンションを所有している人にとっては、高値圏でまだ短期・長期のリスクが顕在化していない今は、絶好の売り時と言えるかもしれません。

繰り返しますが、多くの日本人にとってマンションは人生最大の買い物。不動産業者の営業攻勢や短期的な市場動向に惑わされず、リスクを直視して判断したいものです。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。