「NISA(ニーサ)」。野球の「ショーヘイ・オータニ(大谷翔平選手)」ほどではないが、日本にやってきた海外の投資や金融の関係者が決まって口にするバズワードになっている。NISAは日本の個人向けの少額投資非課税制度。今年1月から非課税枠が広がり、かつ恒久化されたことで、世界の市場関係者に広く知られるところとなった。

「フランスもNISAのような改革をしてほしい」。仏ナティクシス・インベストメント・マネージャーズのフィリップ・セボン最高経営責任者(CEO)はNISAが日本市場を活気づけると考える一人だ。10月初めの来日時、「預貯金が中心だった日本の家計に、運用の選択肢を提供する大事な改革といえる」と強調していた。

同社はアセットマネジメントOneに助言するかたちで日本の個人向けに運用商品を提供している。NISAではいま株式のパッシブ運用が関心の中心になっているが、今後はアクティブ運用や債券での運用ニーズなども広がってくるとセボン氏は考えている。

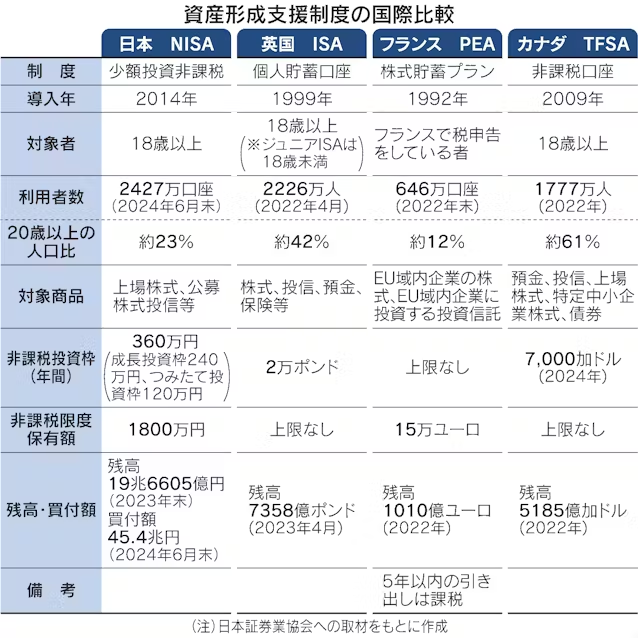

日本のNISAが英国のISA(個人貯蓄口座)をお手本にしたことはよく知られている。一定の年齢になってからでないと基本は引き出せない確定拠出年金(DC)や米401kプランのような「私的年金」に対して、NISAや英ISAはそうした引き出し制限のついていない「資産形成支援」の制度として位置づけられる。

フランスにも「PEA(株式貯蓄プラン)」と呼ばれるNISAと同様の制度がある。フランスで税申告をしている人が対象で、利用は646万口座(2022年末時点、日本証券業協会まとめ)だ。20歳以上の人口対比で約12%の利用率になる。一方のNISAが2427万口座(24年6月末時点)で20歳以上の人口対比で約23%になっているのと比べれば、制度スタートで後輩の日本の方がすでに普及率は高い。

PEAは制度として中長期保有に力点が置かれ、5年以内の引き出しは課税の対象になる。また非課税の対象商品の範囲もNISAに比べれば狭い。インフレ対応を意識した運用商品となると規制の入った保険商品に近いものになるとの指摘もある。インフレも考えつつ個人が運用に踏み出すには、フランスから見ればNISAの方が使い勝手がよくみえるのだ。

フランスだけではない。例えば最近は韓国からもNISAへの注目が高まっている。NISAの非課税枠の拡大や恒久化を参考に韓国版ISAの拡充の必要性が議論になり、日本の株式市場が活況を取り戻した背景にはNISAがある、との論調が見受けられる。

NISAのような資産形成支援制度の利用拡大にあたって、国際的に比較していえることは何か。「制度をできるだけ複雑にせず、いかにシンプルにしていけるかが大事な点と指摘できるだろう」と丹生健吾・日本証券業協会政策本部共同本部長はいう。

英国の場合、もともとあったパーソナル・エクイティー・プラン(PEP)と免税特別貯蓄口座(TESSA)を1999年にISAに統合。その後もミニ・マキシ、保険型といった細かい区別などを廃止してわかりやすいものにしていき、それに伴い普及していった。同時に配偶者によるISAの相続を可能にするなどニーズをくみ取り、使い勝手を継続して見直してきた。

近年、ISA経由のマネーが英国外への投資として流れ出ていると問題視され、英国内に資金を向かわせる手当てについて議論されたが、今のところ実現していない。

日本も新NISAで非課税が恒久化されたことで、制度としてすっきりし利用しやすくなった。それまでのように、非課税期間の終了時の対応といった細かなところで損か得か頭を悩ませる場面は減ったといえる。フランスから見れば、保有期間の縛りを意識しなくていい仕立てだ。

一方で、フランスのPEAには別の特徴がある。「派生版として、イノベーション・ファイナンスといえる仕組みを持っている」(三菱UFJアセットマネジメントの松尾健治シニアリサーチアナリスト)点だ。投資先をフランスの中堅・中小企業にした課税免除の仕組みがPEAにはある。

もちろん企業育成を税制面から支援する策には様々なアプローチがある。手法には従来の制度とのバランスなどが当然課題になるが、日本の参考になるといえそうだ。

カナダには、TFSAという非課税口座の仕組みがある。年間非課税投資枠の上限を定期的に見直して引き上げている点は制度運用の特徴の1つといえる。非課税対象は広く、家計の利用率も高い。

一方、米国はNISAそのものに直接該当するものはないが、何より確定拠出型の401kプランやIRA(個人退職勘定)が発展し、家計の2世帯に1世帯が投資信託を保有する資産運用大国だ。その米国からみれば、NISAはどう映っているか。

11月下旬に来日していた米投資信託協会(ICI)のエリック・パンCEOはNISAがテレビCMになっていることに日本の変化を感じるという。「少額からでいいので、今から始めることの大切さが一人ひとりに広く理解されることが最も重要だ」

米国は1980年代から401kプランが本格的に利用され、退職後へ向けた資産形成が個人の責任へと移行していった。税制面の優遇は家計が貯蓄から投資へ踏み出す入り口になる。ただ投資は本来、長い道のりだ。「投資は『複利』で増えていくことで、より大きな成果を実感できる。家計が得られる果実が時間をかけて長期で積み上がったことが、今の米国をつくった」

新NISAも、事実上1つの金融機関でしかNISA口座を持てない、非課税対象の投資信託を細かく振り分ける状況をどう考えるのか、といった課題が指摘されている。老後に資産を取り崩していく際にふさわしい仕組みはどうあるべきかといった問いかけも聞こえる。

顧客重視の金融サービスの充実、実際に運用を担う資産運用会社の高度化は当然欠かせない。そして何より、投資先の企業が持続して利益成長していくとの期待を持てなければ、家計の長期資金はひき付けられないだろう。

家計が投じ始めた資金がしっかり生かされ、10年、20年、30年という時間軸で大きな成果となり、広く配られる活力ある日本市場となってこそ、本当の資産運用立国になる。世界が注目する新NISAの滑り出し。ただそれはまだスタート地点での評価にすぎない。

【金融PLUS】

- ・日銀のETF売却 2026年4月に小規模開始が現実的か

- ・女性デジタル人材育て 三菱UFJ系、賃金格差解消へ出資

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。