追加利上げをめぐる議論の行方に関心が集まりそうな12月の日銀金融政策決定会合(18〜19日開催)には、実はもうひとつ注目点がある。日銀が過去25年にわたって手掛けてきた様々な金融政策を総括する「多角的レビュー」をまとめるのだ。

「多角的レビュー」で株式購入策どう評価

ひとつのポイントは日銀が実施してきた株式の購入策について、どんな評価をするかだ。それを受けて、日銀が保有する上場投資信託(ETF)の扱い(出口政策)に対する市場関係者の関心が改めて強まりそうだ。

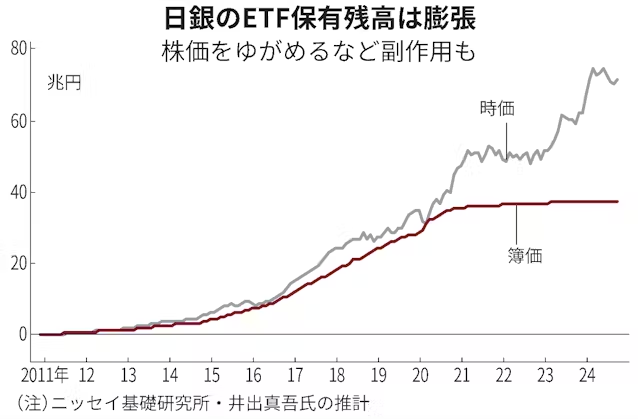

日銀が2010年に購入を始め、すでに買い入れを停止したETFの保有残高は、24年3月末時点で簿価約37兆円、時価約74兆円と高水準だ。後者は東証プライム市場の時価総額のおよそ7%に相当する。株価にゆがみをもたらしたり、企業統治に悪影響を及ぼしたりする副作用が指摘される。金融政策として買い込んだ巨額の株式を持っている中央銀行は、主要国・地域で日銀だけである。

だが、同時にその規模の大きさゆえに、短期間で一気に売るのも現実的ではない。株価への悪影響が懸念されるからだ。

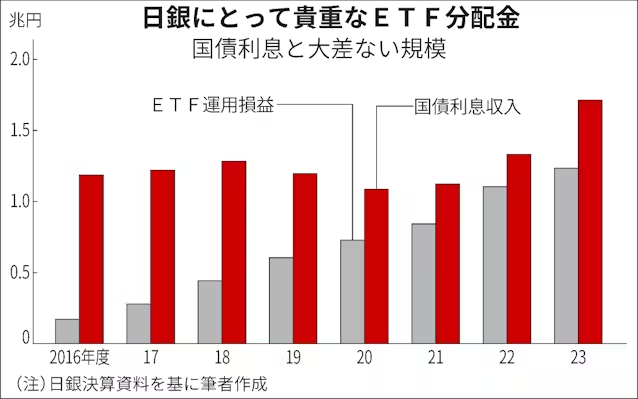

もうひとつ無視できないのは、保有ETFが日銀の財務にプラスになっているという皮肉な現実だ。含み益は30兆円を上回る。分配金収入も年間1兆円を超え、国債からの利息収入と大差ない。これは日銀が利上げを進める際のショックの吸収役になる。

日銀が金利を上げていく際には、金融機関が持つ日銀当座預金の付利を上げる手法をとるため、利払いが膨らみ日銀の財務が悪化する懸念がある。ETFの分配金収入はそれを和らげるのだ。だから一気に手放しにくい。

売却に「長い時間」かけるとの日銀内の声

以上のことを考慮すれば、まずは小規模な売却から始めるのが現実的な対応ではないか。

「保有ETFの取り扱いを検討するにあたり、その処分方法が株式市場の機能に与える影響や市場に及ぼすインパクトの大きさ等を考慮する必要がある。したがって、簡単な解決策はないが、仮に長い時間がかかっても方向としては残高をゼロにしていくべきである」。今年4月の決定会合でこんな意見が出た事実を日銀は開示したが、「長い時間」をかけた対応しかないという話である。

では、いつ、どのくらいの規模で処分を始めるか。ここで重要なのは、日銀は既に株式の売り手になっている事実だ。

日銀はETFを買う前の一時期、金融システム安定策として銀行から株式を買い取った。それを16年から売っている。当初の想定で年間3000億円のペースだ。

この売りは従来あまり目立たなかった。2020年までの数年間には年4兆〜7兆円程度に膨らむなどした巨額のETF購入があったからだ。しかし、日銀はその後、ETF買い入れを思い切って縮小。24年春には購入停止を決めた。結果的に、年3000億円程度ではあるものの、日銀は株に関して売りを基本とする存在になった。

26年春、利上げ一段落ならETF売りやすく

かつて銀行から買った株式の処分は26年3月に終わる予定だ。そこで26年4月に、似たような規模のETF売却へとバトンタッチするのが現実的な案になりうる。市場環境を見つつ必要に応じて売りを増やしてもいい。

26年春は、日銀がいま手掛けている利上げが一段落するタイミングとほぼ重なるかもしれない点も重要だ。ETF売却という新たな作業に着手しやすい時期になるからだ。どういうことか。

現在の日銀政策金利は0.25%程度。今冬に0.5%程度への追加利上げが市場で予想されているわけだが、「しばらくは、おおむね半年ごとに0.25%ずつ上げていくシナリオが考えられる」(元日銀理事の門間一夫・みずほリサーチ&テクノロジーズ・エグゼクティブエコノミスト)。26年春に政策金利は1%に達している計算になる。

1%は日銀が中立金利(2%物価目標が持続的・安定的に実現したときに経済を刺激も抑制もしない名目金利)の推計値の下限であることを示唆している水準。そこで日銀は1%まで上げたあと、金利の引き上げについていったん様子見モードに入るとの見方が市場にある。他の政策に取り組む余裕が生まれれば、ETFの出口政策を始めやすいだろう。

SMBC日興証券が最近出したリポートも、仮にETFを市場で売るなら、開始は日銀が1%までの利上げを終えた後と考えられると指摘していた。

「小規模な売却に意味あるか」との声は当然出るが

もちろん、ETFの完全な処分にはかなりの時間がかかる。今の保有残高時価を前提にすると、年3000億円程度では200年以上、倍の6000億円にしても100年以上かかる。決定会合で出た前出の意見通り「長い時間をかけて残高をゼロにする」取り組みである。そんなことに意味はあるのか、という声は当然出るだろう。

しかし、一気に売るのは難しいし、だからといって売却をいつまでも始めなければ、巨額の株式を持ち続ける状態を日銀が放置する姿を印象付けてしまう。

かつて銀行から買った株の売却は、株式市場に大きな混乱を起こすことなく進められている。とすれば、26年3月に途切れさせるのではなく、ETFの処分へとバトンタッチする対応には一定の意味がある。小規模でも売却を続けるうちに、いずれ日銀ETFの扱いに関する議論が、政府も含めた形で進む展開もありうる。

保有ETFの出口政策は必要だが、一方で短期間に一気に売るのは難しい。この現実に対応する適切な方策は何か。――。「多角的レビュー」の公表を受け、議論が進むよう期待したい。

マイナス金利解除でどう変わる

マイナス金利解除でどう変わる

- 著者 : 清水功哉

- 出版 : 日経BP 日本経済新聞出版

- 価格 : 990円(税込み)

この書籍を購入する(ヘルプ): Amazon楽天ブックス

【金融PLUS】

- ・女性デジタル人材育て 三菱UFJ系、賃金格差解消へ出資

- ・インフレの怖さ知るトランプ氏 円安シナリオに死角

- ・お受験号砲、膨らむ教育費 金利上昇局面でどう準備?

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。