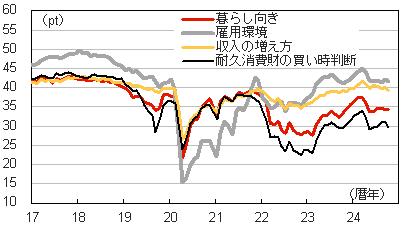

内閣府が10月30日に公表した10月の消費動向調査(調査期間は10月5日~21日で、調査基準日は10月15日)の結果によると、消費者態度指数(2人以上の世帯、季節調整値)は36.2と、5か月ぶりに低下した(図表1)。内閣府は消費者マインドの基調判断を、「改善に足踏みがみられる」に据え置いた。指数を構成する消費者意識指標である「暮らし向き」(前月差▲0.2pt)、「収入の増え方」(同▲0.7pt)、「雇用環境」(同▲0.6pt)、「耐久消費財の買い時判断」(同▲1.3pt)はすべて低下した(図表2)。消費者意識指標と一緒に調査される「資産価値」(同+2.7pt)は上昇したが(図表3)、全体としては消費マインドの弱さが示された格好である。

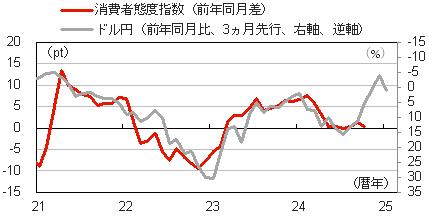

言うまでもなく、これまでの消費マインドの低迷は円安を背景としたインフレ高進だったとみられる。実質賃金の目減りが家計を圧迫し、「手取りを増やす」という公約を掲げた国民民主党が10月27日の衆院選で躍進した。実際に、円安が家計を圧迫し始めた22年以降、消費者態度指数とドル円の変化は3か月程度のラグをもって連動してきた(図表4)。この関係から、筆者は7月以降の円高進行を家計が好感していく(消費マインドが回復していく)動きをイメージしていた。

しかし、前述したように結果は悪化した。今回の消費動向調査の結果は、これまでの「円安・インフレ高進」を嫌気した動きとは違う理由で悪化している可能性がある。引き続き、インフレや実質賃金の動向が重要であることには変わりないと思われるが、家計が懸念している別のテーマを探っていく必要もあるだろう。

低所得層を中心に「収入の増え方」低水準に 中小企業の業況悪化が背景か

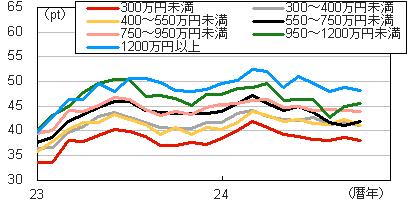

消費マインド悪化の原因を特定することは難しいが、今回の調査では「収入の増え方」が23年11月以来の低水準に沈んだことが重要ではないか、と考えた。家計はインフレ高進による実質ベースの賃金の目減りだけでなく、名目ベースの賃上げについても弱気化している可能性がある。年収別で「収入の増え方」の指数を比較すると(図表5)、これまで特に指数が上昇してきた低所得層が悪化に転じてきていることが分かる。この傾向は「雇用環境」でも同様である(図表6)。低所得層は中小零細企業で働く人が相対的に多いと考えると、最近のコスト高(原材料価格の高騰と賃上げ〈特に最低賃金引き上げ〉)が、中小企業を圧迫し、その影響が家計にも波及してきた可能性があるだろう。中小零細企業の求人が多いと思われる公共職業安定所(ハローワーク)の統計では、有効求人倍率の低下傾向が続いている。

連合は25年の春闘における中小企業の賃上げ率の目標を「6%以上」にすると発表した。大企業を含む全体では「5%以上」としたが、中小企業の賃上げが大手に比べ後れていることを背景に、高めの目標を設定した。実際には中小の賃上げは低迷するだろう。

そもそも、現在の経済政策は中小企業に対して厳しいものばかりである。最低賃金の引き上げが人件費を圧迫するだけでなく、日銀の利上げも資本コストを引き上げる要因となる。東京商工リサーチが「ゾンビ企業」(利払いに対する営業利益+受取利息・配当金の比率が低い企業)について調査したところ、0.1%幅の金利上昇でも「ゾンビ化」する企業はあり、「借入金利の上昇によって市場から退出をすぐに余儀なくされるわけではないが、小幅な金利上昇でも影響が甚大なことがわかった」(東京商工リサーチ)という。政府・日銀は直接的には言及しないものの、これらの政策が「低生産性企業」の市場からの退出を促すものであり、新陳代謝が意図されていることは明らかである。この方向性が奏功するかは長期的な評価が必要だが、少なくとも短期的な痛みは避けられないことが、足元の消費マインドの悪化に示されているようにみえる。プラス面だけを捉えた楽観論からは距離を取るべきだろう。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。