米ボストン。日本株専門の運用会社カナメキャピタルのトビー・ローズ氏はメールボックスを開くたびに悲しい気持ちになる。

日経平均株価が史上最大の下落を演じた5日以降、出資を検討する投資家の問い合わせは日銀の利上げなどマクロ政策に関するものばかり。個別企業への関心は低下したように感じる。

日本株投資歴20年のローズ氏は2018年に独立し、中小型株ファンドを立ち上げた。順調に資金を集めてきたが、相場急落で水を差された。「日本企業が経営改革に取り組んでもカジノ市場だと思われると長期マネーは入りにくい」

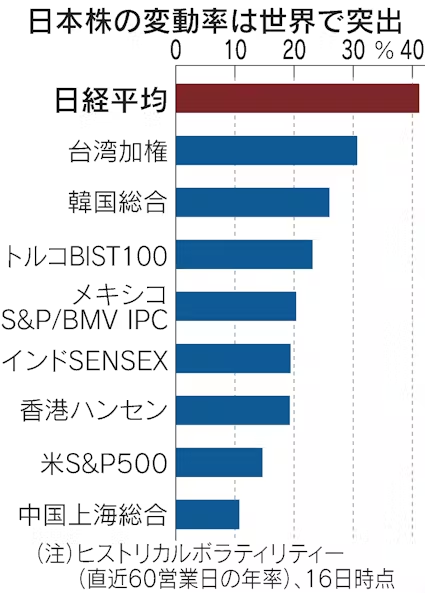

世界の主要株価指数の変動率を並べると、日経平均は16日時点で年率41%と突出して高い。日本株の時価総額は約970兆円と、米国や中国に次ぐ世界3位だ。にもかかわらず、株価の値動きはトルコやメキシコなどの新興国よりも荒い。

日本株クラッシュを生み出した背景には収益機会を求めて瞬時に世界を行き来する「ホットマネー」の存在がある。1935年に当時のルーズベルト米大統領が用い、現代ではヘッジファンドを指す場合が多い。

08年のリーマン危機後は金融機関の投資行動に規制がかかり、市場に流動性を供給するヘッジファンドの存在感がいっそう高まった。日本株市場は売買代金で現物株の7割、株価指数先物の8割を海外投資家が握り、うち過半をヘッジファンドが占める。

5日の急落相場で猛威を振るったのは、景気や金融政策の方向性を先読みして取引するグローバルマクロ戦略のヘッジファンドだ。日米金利差がすぐには縮小しないとみて「円売り・日本株買い」の取引を仕掛けてきたが、日銀の追加利上げで円安が反転すると一斉に取引を逆回転させた。

5日午後に動き出したのが、数百に及ぶ専門の投資チームに資金を分散し、市場全体の動向とは関係なく安定したリターンを目指すマルチ戦略ファンドだ。厳格なリスク管理で知られ、一定の損失に達すると取引を強制的に手じまう。「あそこのポジションが解消になったぞ」。ヘッジファンドのトレーダーの間ではミレニアムやポイント72の名前をあげながら下落幅拡大の要因探しが始まった。

さらに、コンピュータープログラムに従い、相場の方向性に沿い持ち高を動かす「CTA」と呼ぶ順張りヘッジファンドが株安に拍車をかけた。円高反転で株高シナリオが崩れ、取引解消を急いだ。

米フロリダ本拠のCTA、ダン・キャピタル・マネジメントは「上昇トレンドの弱まりを受け、日本株指数先物の保有額をピークの3分の1に縮小した」(ジェームス・デイリー最高経営責任者)と話す。

米国市場ではホットマネーが資金を引き揚げると、株価が割安な水準に下がるのを待っていた長期投資家が現れ、株価を下支えする。そんな「逆張り投資」の代表格が著名投資家ウォーレン・バフェット氏だ。

米運用ティー・ロウ・プライスのダニエル・ハーレイ日本株ポートフォリオ・スペシャリストは今回の下落局面で「売られすぎた日本株に追加投資した」と明かす。だが、独自の判断基準に従い、リスクを取って相場の方向と逆に動く投資家は日本では少数派だ。

今の国内機関投資家の多数派は、株価指数構成銘柄をまるごと買う「受け身」の投資家だ。

日本株の最大の投資家である年金積立金管理運用独立行政法人(GPIF)は9割以上をインデックスで運用する。日本株に投資する公募投資信託のうち、約9割を指数連動のインデックス運用が占める。市場参加者が個別株を選別しない投資家ばかりだと、株価は一方向に動きがちだ。

異なる相場観を持つ多様な投資家が参加してこそ市場の価格発見機能は強まり、株価は安定性を増す。長期投資家を呼び込むためにも投資先の日本企業が自らの価値を磨き、投資魅力を高め続けるしかない。

【関連記事】

- ・「ストップ安800社」恐怖増幅 緩和を過信、投げ売り殺到

- ・日経平均株価4451円安 相場急変動で「全員投げ売り」

- ・急回復の日本株、危機は去ったか 「全値戻し」の道険しく

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。