企業の株式保有を巡る議論が熱を帯びている。取引維持のために株式を保有する持ち合いだけでなく、売買目的で持つ純投資の是非についても関心が高まる。このテーマに厳しい目を向け続けてきた「持ち合いウオッチャー」はどう感じているのだろうか。話を聞きに行った。

「岩盤は残りつつも持ち合いの問題は小さくなったと思っていた。だが海外を中心に国内の機関投資家からもガバナンス上、問題だという指摘が近年強まり、企業はこれまで以上に保有に合理性があるのか説明を求められるようになった」

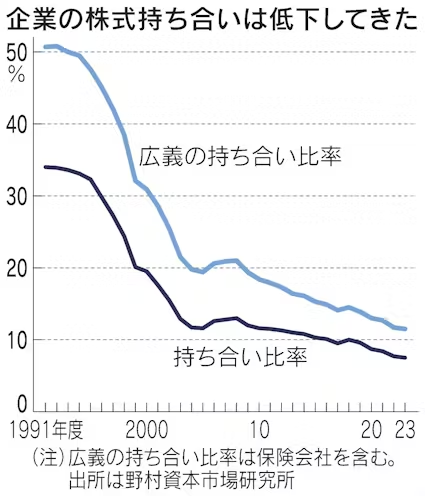

こう語るのは長年、持ち合いの問題を分析してきた野村資本市場研究所の西山賢吾主任研究員だ。野村の推計によると、保険会社を含む広義の株式持ち合い比率は直近で1割強だ。バブル時は5割を超えていた。足元では縮減ペースは鈍っているが右肩下がりは続いている。

その上で、いずれ持ち合いはゼロになるのかを聞いてみた。西山氏は「現実的には難しいと思う。将来のユニコーンを育てるためにスタートアップに出資するケースもあるだろう」と話した。京都フィナンシャルグループのように任天堂や京セラといった地元企業の草創期にリスクマネーを供給した事例もある。

もう一つ気になっていたことがある。海外はどうなのかという疑問だ。

西山氏が20年近く前にまとめた国際比較によると、2000年前後の事業法人の保有比率は日本が2割超に対し、ドイツは3割超で「日本と並び持ち合いが保有構造の特徴だった」と指摘している。米国は5%台だった。厳密な意味での比較はできないが、企業の株式保有が日本固有の問題ではないことがうかがえる。

では最近はどうか。野村の西山氏がヒントとして示してくれた書籍がある。財経詳報社から2022年に発刊された「世界のコーポレートガバナンス便覧」だ。

監修したのは、財務省の神田真人財務官だ。為替介入の指揮官としてすっかりおなじみとなった神田氏だが、経済協力開発機構(OECD)の企業統治委員会の議長を務めるなど、ガバナンスのプロの顔を併せ持つ。

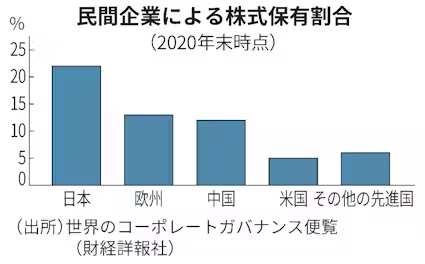

この著書では20年末時点で92の市場に上場している2万5000社以上の株式保有情報をもとに投資家属性を分析している。世界の時価総額の4割を機関投資家が保有し、次いで民間企業が1割という。民間企業の保有比率を地域別にみると、日本は2割、中国や欧州がそれぞれ1割、米国が3%だ。

野村の西山氏が定期的に公表している推計とは前提などが異なるとみられるが、同著は「日本では民間企業が上場企業の重要な株主として存在している」などと論じている。

ある市場関係者は「海外では企業間の取引などについては法的な契約で徹底的に詰める。一方、日本はその代わりに株を持つことで関係を担保してきた側面がある。そういう名残が今もあるのだろう」と話す。持ち合い解消が進んでいるとはいえ、グローバルで企業統治のあり方を考える上で、根深い問題と言えそうだ。

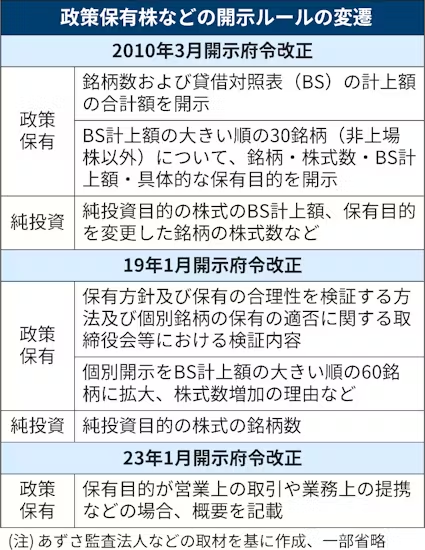

さらにここに来て浮上しているのが、ウオッシュ(見せかけ)の懸念だ。政策保有株式を純投資目的に切り替えることで、企業が投資家などからの持ち合い批判を免れたいのではないかという問題だ。金融庁は、保有目的を純投資に切り替えたにもかかわらず、実態は持ち合いと変わっていない事例などがあるとみて、全上場企業の調査に乗り出した。

「企業が剰余金を、一種の財テクのように上場株式で運用することが望ましいのかどうかという問題だ。それでも純投資で保有するというのであれば、その意志や能力、それを支える体制があることを投資家に示す必要がある」。大和総研の横山淳主任研究員はこう語る。

金融庁は政策保有株式の開示などを順次見直してきた。あずさ監査法人の和久友子パートナーは「株式の保有状況の開示について、内閣府令では近年だと19年に大きな変更があり、23年にはさらに深掘りされた」と話す。現在では企業が保有株を政策目的から純投資に切り替えた場合、有価証券報告書で銘柄と時価を開示する必要がある。

確かに開示が進み、企業の保有実態は徐々に明らかになってきた。ただ個々の経営判断によるところもあり、投資家などのステークホルダー(利害関係者)にとって、説明が消化不良な企業もある。

日経平均株価や東証株価指数(TOPIX)が最高値を更新し、いやが応でも企業の保有株への投資家の関心は一段と高まる。「売れば済む」と言うのは簡単だ。持ち合いと純投資を区別して議論するべきなのか、そもそも企業が株式を保有する意義はどこにあるのか。議論を深めた上で企業に決断を求めるべきだろう。

【関連記事】

- ・政策保有株の売却進む 財閥や系列、地縁でも解消へ

- ・財務官とは 通貨政策を担う「マフィア」

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。